一人暮らし・独身でマンション購入をするのはあり?

結論からいうと、一人暮らしや独身でもマンションを購入するのはありです。

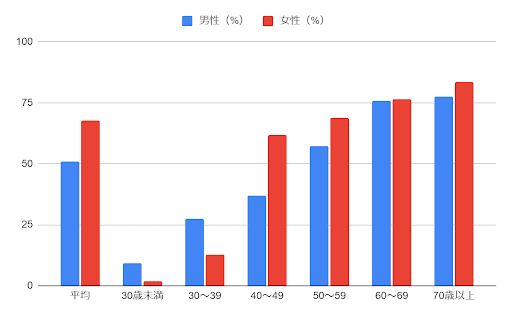

総務省の調査によると、独身の平均持ち家率は59.4%、性別では独身男性の50.9%、独身女性の67.9%が持ち家であることが報告されています。さらに年齢階級をみてみると、男性も女性も30代以降で持ち家率が高くなっていることがわかります。

性別、年齢階級別の独身の持ち家率

総務省「平成26年全国消費実態調査」のデータをもとに弊社でグラフを作成

このように、持ち家に住んでいる独身の方は意外にも多いのです。上記の表からわかるとおり、独身世帯で持ち家率が上がるのは30代以降です。

これを見ると、ライフスタイルの変化が落ち着いてから持ち家を購入する方が多いということが読み取れます。結婚や出産、介護などのライフスタイルの変化や、相続などを事前に考えておく必要はありますが、一人暮らしや独身であっても持ち家を購入している方は多いということは覚えておきましょう。

一人暮らし・独身がマンションを購入する3つのメリット

次に一人暮らしや独身の方がマンションを購入する3つのメリットを紹介します。

自分の資産を持てる

持ち家を購入する一番大きなメリットは、自分の資産を持てるという点です。持ち家であれば、賃貸物件として他人に貸したり、売却したりすることもできます。

一方で賃貸マンションの場合、家賃を支払い続けたとしても、マンションは資産として残りません。

この点が賃貸マンションと分譲マンションのもっとも大きな違いであり、分譲マンションのもっとも大きなメリットといえるでしょう。

マンションの資産価値については、下記の記事で詳しく解説しています。マンションの購入において資産価値を重視する方は、ぜひ参考にしてください。

ローン完済後は家賃を支払わなくてもいい

賃貸マンションは家賃を支払い続けなければ、住み続けることはできませんが、分譲マンションであれば、ローン完済後は家賃を支払う必要はありません。賃貸マンションの場合、定年退職や年金生活で収入が下がったあとでも家賃を支払い続ける必要があります。

仮に90歳まで生きるとして、30歳で4,000万円のマンションを35年ローンで購入した場合と、家賃8万円のマンションに住み続けた場合の負担を算出しました。

| 65歳までの月々の支払額 | 65歳以降の月々の支払額 | 総負担額 | |

|---|---|---|---|

| 分譲マンション (4,000万円) |

11万円 | 0円 | 5,120万円 (1,120万円は金利) |

| 賃貸マンション (月8万円) |

8万円 | 8万円 | 5,760万円 |

※試算条件:全期間固定型35年、金利1.67%で頭金を500万円で試算

月々の負担額は分譲マンションのほうが3万円高いですが、支払期間は限られています。最終的には分譲マンションのほうが負担額は640万円も抑えられます。最終的な負担額が減らせて、完済後の負担もなくなるのは分譲マンションを購入する大きなメリットでしょう。

住宅ローンについては下記の記事で詳しく解説しています。マンション購入を検討されている方はぜひ参考にしてください。

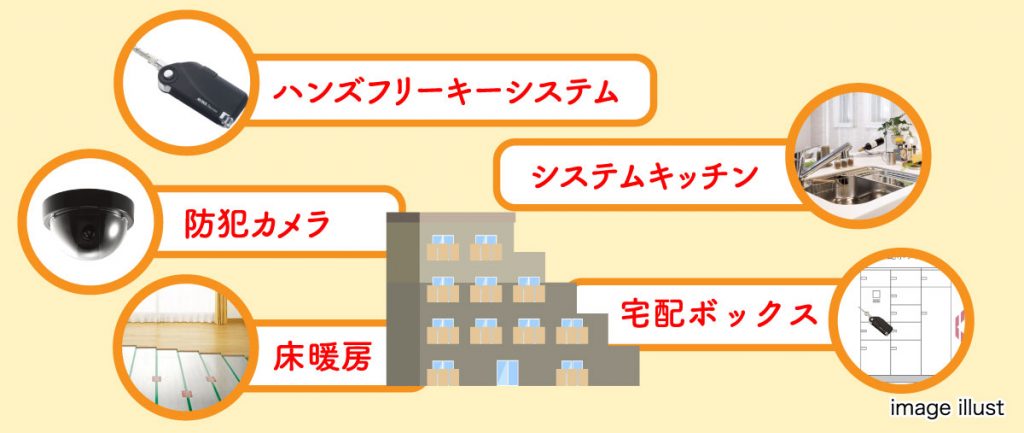

セキュリティや設備が充実している

分譲マンションは賃貸マンションや一軒家と比べて、セキュリティや設備面が充実していることが多いです。物件により異なるものの、以下のような設備が備わっているため、より充実した生活を送ることができます。

・システムキッチン

・バルコニー

・オートバス

・床暖房

・宅配ボックス

・オートロック

・防犯カメラ

・ハンズフリーキーシステム

賃貸マンションでもこうした機能が備わっている物件はありますが、分譲マンションと比べると設備のクオリティが低いことが多いです。新築分譲マンションであれば最新の設備が備わっていることも多く、セキュリティ面でも安心して住むことができます。

比較的少ない負担額で、充実した設備を使えるコストパフォーマンスのよさも分譲マンションを購入するメリットといえるでしょう。

一人暮らし・独身のマンション購入における注意点

分譲マンションの購入は一人暮らしや独身でも魅力的なメリットが多いですが、もちろん注意点もあります。

ライフスタイルが変わる可能性がある

前述したとおり、今後の人生においてライフスタイルが変わる可能性がある場合は注意が必要です。ライフスタイルの変化に柔軟に対応することが難しくなる可能性もあります。

そのため、分譲マンションを購入する前に結婚や出産で家族が増えたり、介護で実家に通うことが増えないかなど、自身のキャリアやライフスタイルをよく考えて、購入するマンションやタイミングを決めるようにしましょう。

すぐに引越しできない

分譲マンションは、賃貸マンションのように気軽に引越しはできません。賃貸に出す、売却するなどにも、ある程度の時間を要することは覚えておきましょう。

引越しが必要になったときのことも考慮して、必要な手続きや手段をあらかじめ検討しておきましょう。

住宅ローンの負担や税金・維持費がかかる

分譲マンションには住宅ローンの負担や維持費、各種税金がかかる点にも注意が必要です。マンションの購入は大きな買い物なので、必然的に金利も大きくなります。また、マンションの売買時・維持には税金もかかるということは覚えておきましょう。

とはいえ、マンションを購入した場合、住宅ローン控除が適応される可能性もあります。住宅ローン控除とは最大13年間、年末時点でのローン残高の0.7%を所得税から控除できる制度です(2023年9月現在)。

これまでは床面積50㎡以上の不動産が対象でしたが、2021年4月から40㎡以上の不動産が対象となり、その対象は徐々に緩和されつつあります。住宅ローン控除を受けるためだけに、40㎡以上のマンションを無理に選ぶ必要はありませんが、住宅ローン控除という制度があることは覚えておきましょう。

住宅ローン控除についても下記の記事で詳しく解説しています。少しでもお得にマンションを購入したい方は、ぜひ参考にしてください。

一人暮らし・独身でマンションを購入する際のポイント

次に一人暮らしや独身でマンションを購入する際のポイントを紹介します。自分にあったマンションを選ぶためにも、ぜひ参考にしてください。

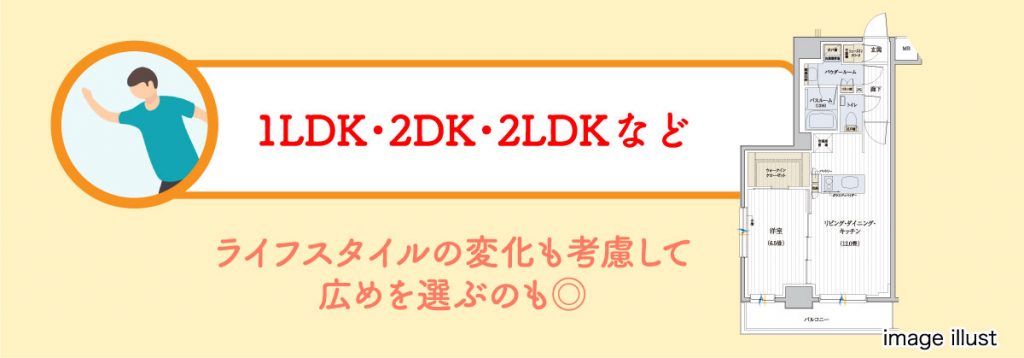

間取りや広さ

まずは自分にとって、生活しやすい間取りや広さのマンションを選びましょう。一人暮らしであれば、1LDKや2LDKなどのコンパクトなマンションが向いています。ライフスタイルの変化を考慮するのであれば、少し広めの物件を購入するのもよいでしょう。

前述したとおり、余裕がある方は床面積が40㎡以上のマンションがおすすめです。住宅ローン控除の対象になるため、節税効果が期待でき、いざ売却したくなったときにも売りやすくなります。

そのため、自分にとって生活しやすいかという点に加えて、売却しやすいかという点についても考慮しておくと将来柔軟に対応しやすくなるでしょう。

マンションのセキュリティ・設備

メリットとして紹介したマンションの設備の利便性の高さやセキュリティ面にも注目しましょう。一人暮らしでは家を空ける時間が多くなってしまうため、それを補える設備があるか確認しましょう。

売却しやすいマンションであるか

前述したとおり、ライフスタイルの変化にも柔軟に対応できるように、売却しやすい物件かどうかも意識しておきましょう。売却のしやすさはさまざまな要素で決まりますが、簡単にいうと需要の高い物件であれば高く売ることができます。

・駅から近い

・交通網が充実している

・設備が充実している

このように誰が見ても利便性が高いマンションであれば、比較的売却しやすいです。売却のしやすさはマンション選びで決まるといっても過言ではありません。購入時から売却を意識してマンションを選びましょう。

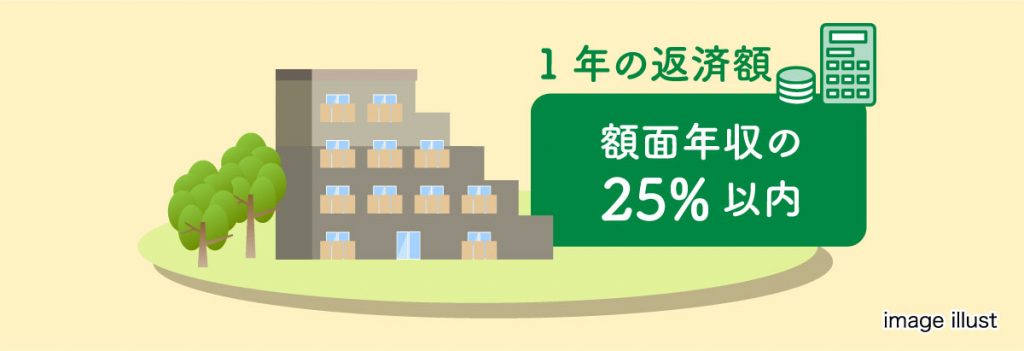

年収で見るマンションの適正価格

マンションの購入を検討する際に、必ず考えることがマンションの価格です。実際にこの記事を読んでいる方のなかにも、どれくらいの価格のマンションを購入するべきかわからない方も多いのではないでしょうか?

マンションの価格は返済額を基準に考えましょう。一般的には年の返済額を額面年収の25%以内に抑えると、生活が苦しくなる可能性は低いといわれています。住宅ローンを利用する際にも、しっかりシミュレーションをして、無理のない返済計画を立てられるようにしましょう。

まとめ

一人暮らしや独身でも、マンションを購入することは一般的にあることです。ローン完済後は家賃を支払わなくてもいいなどのメリットもあるため、一人暮らしや独身でもマンションを購入する価値は十分にあるでしょう。

今回紹介したように、ライフステージの変化や無理のない返済計画など、将来まで見据えてマンションを選ぶことが大切です。日神不動産では、デュオステージ・パレステージというマンションシリーズで、一人暮らしや独身の方向けのお部屋をご用意しています。予算や間取りを含め、無理のない範囲でご自身にあったマンションを選びましょう。